Da almeno 35 anni il debito pubblico costituisce lo snodo che condiziona le scelte di politica economica italiane. Da un generico: “questo non si può fare perché l’eccessivo peso del debito pubblico non ce lo permette” a uno specifico: “quell’azione di politica economica – ad esempio, una politica fiscale espansiva, necessaria per far crescere domanda, PIL e occupazione – non è realizzabile perché creerebbe deficit del bilancio pubblico, che farebbe aumentare il debito pubblico, il che è impensabile”…

Gran parte di ciò che s’individua come necessario per il nostro Paese è bloccato per non creare preoccupazione agli investitori finanziari stranieri, che “potrebbero affossare la nostra economia” (quando poi la quota del debito pubblico posseduta dai non residenti non supera il terzo del totale, e di questo bisognerebbe tener conto anche quando si esecra il fatto che gli interessi sul debito pubblico siano pari al 3,5 per cento del PIL: un’insopportabile distruzione d’ingenti risorse nazionali…).

Per non parlare del fatto che “il debito pubblico supera il PIL, per cui non è sostenibile”; quando il rapporto fra debito pubblico e PIL è semplicemente un indicatore di dimensione del debito pubblico in termini relativi (come facevano un tempo i geografi che rendevano in termini relativi le grandezze economiche di territori differenti esprimendole per numero di abitanti o per kmq.) e non certo un indicatore di capacità di rimborso di un debito pubblico poiché – quando il debito pubblico è di una certa dimensione – la predetta capacità non è data dal potenziale gettito di imposte dirette e indirette ordinarie: un ingente debito pubblico può essere ripagato, per via fiscale, solo con il ricorso a imposte patrimoniali.

In effetti, il male effettivo del debito pubblico italiano sta nel blocco che esso ha imposto nel dibattito e nell’azione politica: un obiettivo intermedio che blocca il raggiungimento di obiettivi più importanti, in quanto concorrono a formare il bene comune. Ma tant’è, e quindi occorre escogitare un qualche meccanismo che attenui il vincolo del debito pubblico, pur in presenza di un rilevante debito pubblico.

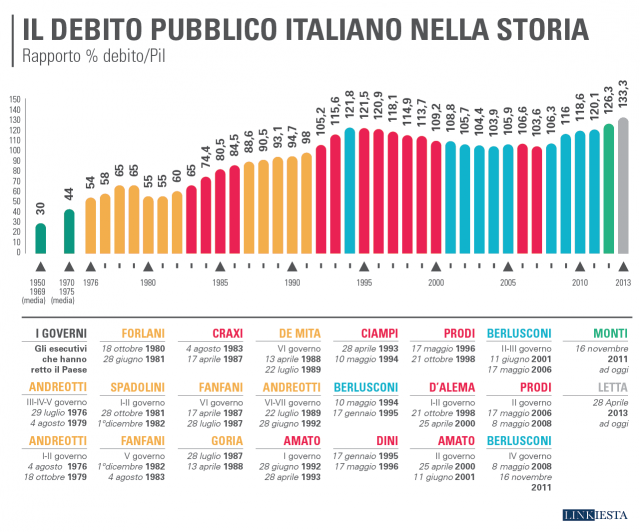

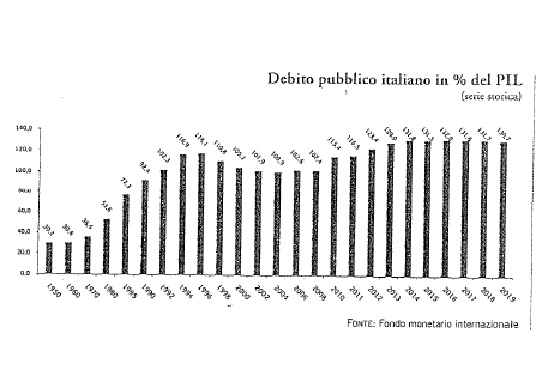

Prima di proseguire, facciamo un passo indietro, riandando agli Anni Ottanta (nel corso dei quali rapporto Debito pubblico/PIL passò dal 54 al 92%) e prima metà degli Anni Novanta del secolo scorso (dal 92 al 118%). V’è chi imputa questo alla perdita della sovranità monetaria da parte dello Stato, iniziata con il “divorzio” tra Tesoro dello Stato e Banca d’Italia nel 1981, che abolì l’obbligo (introdotto nel 1975), per la seconda, di comprare titoli del debito dello Stato che fossero rimasti invenduti nelle aste pubbliche di assegnazione dei titoli stessi.

Prima di proseguire, facciamo un passo indietro, riandando agli Anni Ottanta (nel corso dei quali rapporto Debito pubblico/PIL passò dal 54 al 92%) e prima metà degli Anni Novanta del secolo scorso (dal 92 al 118%). V’è chi imputa questo alla perdita della sovranità monetaria da parte dello Stato, iniziata con il “divorzio” tra Tesoro dello Stato e Banca d’Italia nel 1981, che abolì l’obbligo (introdotto nel 1975), per la seconda, di comprare titoli del debito dello Stato che fossero rimasti invenduti nelle aste pubbliche di assegnazione dei titoli stessi.

Questo “divorzio” aveva avuto tre cause: 1) seguire l’impostazione della politica monetaria statunitense, in quel momento, di tipo significativamente restrittivo; 2) in virtù del credo monetarista, togliere allo Stato il controllo dell’offerta di base monetaria, poiché “la moneta è cosa troppo seria perché sia lasciata in balia dello Stato”; 3) dare un segnale forte ai mercati internazionali che la politica economica italiana avrebbe operato seriamente per combattere l’inflazione dei prezzi. Si ricordi comunque che – a norma dell’art. 123 del Trattato dell’UE (TUE) – non è permessa la monetizzazione dei deficit pubblici, poiché la Banca Centrale Europea (BCE) e le banche centrali dei singoli Paesi membri hanno il divieto categorico di “acquisto diretto di titoli di debito degli Stati membri e di tutti gli organismi di diritto pubblico o delle imprese pubbliche degli Stati membri”, oltre che di concessioni agli stessi di “qualsiasi forma di facilitazione creditizia”.

La spiegazione sopra riportata è alquanto debole, poiché il “divorzio” non significò cessazione immediata dell’acquisto di titoli pubblici di nuova emissione da parte della Banca d’Italia, la quale continuò a comprarli, in totale autonomia, per quasi tutti gli Anni Ottanta, e in questi anni il rapporto Debito pubblico /PIL – come si è visto – prese ad aumentare in modo continuativo e rilevante, e poi per il fatto che la Banca d’Italia cessasse di comprare titoli del debito pubblico, di per sé, non portava a ridurre il debito pubblico, bensì la quota di esso nei confronti della Banca d’Italia.

La spiegazione della crescita impetuosa del rapporto in parola deve quindi essere trovata altrove: nella forte crescita della spesa dello Stato per interessi sul suo debito e, negli Anni Ottanta, nella forte presenza di disavanzi primari (al netto dell’ammontare degli interessi passivi pubblici, la cui entità portò il rapporto fra disavanzi complessivi e PIL a superare l’11%) e anche, negli Anni Novanta, la flessione della dinamica del PIL, a causa della componente prezzi. D’altra parte, la diminuzione del rapporto Debito pubblico/PIL dal 118% del 1996 al 101% del 2004 fu dovuta sia all’abbassamento dell’entità degli interessi passivi sia a un significativo avanzo primario conseguente alla manovra dei governi dell’Ulivo di rincorsa per l’aggancio alla moneta unica europea.

In definitiva, la perdita della sovranità monetaria dello Stato italiano non ha avuto significative ripercussioni d’incentivazione sul rapporto Debito pubblico/PIL. Ad ogni modo, il rapporto in parola ha ripreso a crescere negli Anni Dieci del corrente secolo, arrivando al valore 132% nel 2016 (e stabilizzandosi su quota 131-132% nel biennio 2017-2018): ancora una volta sono stati gli interessi passivi a guidare l’aumento, affiancati dalla riduzione degli avanzi primari e dalla mancanza di crescita del PIL nominale.

A questo punto, riprendiamo la domanda anticipata sopra: come fare a permettere una politica fiscale espansiva senza far aumentare il debito pubblico?

Una via è data dal far diretto riferimento al rapporto Debito pubblico/PIL: che si continui ad aumentare il Debito pubblico in conseguenza di un deficit di bilancio pubblico che aumenta e che, attivando un moltiplicatore della domanda aggregata che fa aumentare il PIL di due volte l’aumento del deficit pubblico, fa ridurre il rapporto Debito pubblico/PIL (130/100 che diventa 131/102 = 1,28 e non invece che diventi 129/98 = 1,32, che si avrebbe se si operasse per ridurre debito pubblico e PIL). Ma questo processo di riduzione del debito pubblico sarebbe di dimensioni contenute e comunque lento a realizzarsi.

Un’altra via sarebbe un’azione politica concertata a livello comunitario che, per lo meno per il presente, veda il deficit pubblico calcolato al netto delle spese pubbliche d’investimento e quelle, anche correnti, per sanità, istruzione, giustizia, recupero dei patrimoni ambientali e architettonici; tutte spese che concorrerebbero ad allungare il lato dell’offerta aggregata e non solo il lato della domanda aggregata, come fanno le altre spese correnti. Il che è riconoscere che gli obiettivi e i vincoli di natura meramente quantitativa sono inadeguati; essi devono essere espressi anche in termini qualitativi. Ovviamente questo toglierebbe una parte rilevante del freno a una politica fiscale espansiva, ma farebbe aumentare il debito pubblico; la presenza di quest’ultimo non andrebbe però a bloccare la prima. Analogamente, la presenza del debito pubblico non andrebbe a indebolire la capacità di attivare una politica fiscale espansiva qualora fosse eliminato il predetto art. 123 del TUE e quindi fosse possibile finanziare deficit pubblici con la creazione di nuova base monetaria, eliminando quindi eventuali spiazzamenti della domanda privata conseguenti ad aumenti dei tassi d’interesse, che altrimenti si potrebbero avere.

Un’altra via ancora sarebbe evinta dallo statuto del SEBC (Sistema Europeo di Banche Centrali) e della BCE (art. 14, comma 4): «Le banche centrali nazionali possono svolgere funzioni diverse da quelle specificate nel presente statuto, a meno che il Consiglio Direttivo decida, a maggioranza dei due terzi dei votanti, che tali funzioni interferiscono con gli obiettivi e i compiti del SEBC. Tali funzioni sono svolte sotto la piena responsabilità delle banche centrali nazionali e non sono considerate come facenti parte delle funzioni del SEBC».

Mi domando come la maggioranza dei due terzi del Consiglio Direttivo del SEBC potrebbe – sul piano politico – cassare l’iniziativa della banca centrale di un Paese volta ad evitare lo strangolamento della sua economia – con evidenti forti ricadute negative occupazionali e sociali – causato da una politica di austerità, imposta dalle istituzioni dell’Unione Europea, per rispettare supposti obiettivi di stabilità finanziaria che – alla luce di una corretta interpretazione teleologica e sempre che si sia in presenza di stabilità dei prezzi – sono secondari rispetto agli obiettivi primari della piena occupazione e del progresso sociale, alla realizzazione dei quali lo stesso SEBC – ai sensi dell’art. 2 del proprio statuto – ha il dovere di concorrere!

Ma perché lo Stato di un paese dell’Eurozona non può emettere, lui stesso, mezzi monetari a sola circolazione interna nel Paese stesso, con cui pagare merci, servizi e uso di fattori produttivi acquisiti per produrre consumi pubblici o per realizzare investimenti pubblici o attuare interventi di riduzione del gettito fiscale? Gli Stati e le banche centrali diversi dalla BCE non possono emettere banconote e moneta a corso legale in tutta l’Eurozona (art. 128 del Trattato per il Funzionamento dell’Unione Europea), ma nulla vieta l’emissione di biglietti di Stato a sola circolazione interna al singolo Paese.

In altre parole, lo Stato crea una “criptomoneta” (la moneta ufficiale rimane l’euro) emessa per finanziare una politica monetaria espansiva, a parità di moneta ufficiale e senza che il deficit di bilancio vada a toccare il valore del debito pubblico. La criptomoneta potrebbe avere un impiego limitato ad acquisti di beni (merci e servizi) all’interno del paese, onde evitare che prenda la via dei mercati finanziari (la maggior parte delle criptomonete non sono monete liberamente spendibili, ma hanno un campo d’impiego fissato dal soggetto che le crea e accettato da chi le utilizza).

Sarebbe il modo per realizzare una politica espansiva senza creare euro – la cui creazione aspetta alla sola BCE – e sottraendosi alla morsa dei mercati finanziari internazionali. D’altra parte, perché ridurre la fattispecie della moneta ai soli debiti bancari (della banca centrale e delle banche ordinarie)?

Possibile? Sì, lo dimostrano casi della storia. Il più rilevante fu il Programma MEFO, creato da Hjalmar Schacht, Ministro dell’economia tedesco dal 1934 al 1937. Chi vendeva beni allo Stato tedesco non riceveva marchi, ma cambiali-MEFO, garantite dallo Stato, che potevano circolare nell’economia ed essere scontate presso la Reichsbank, rappresentando uno strumento monetario parallelo. In questo modo la spesa pubblica poteva svolgere un’azione espansionistica senza far aumentare la circolazione monetaria ufficiale, bloccata dai rigidi vincoli del Trattato di Versailles, che avevano affossato la Repubblica di Weimar. Costituì lo strumento per la rinascita dell’economia tedesca nel primo periodo del regime nazista; strumento di sviluppo dell’economia e dell’occupazione ma, ahimè, anche del riarmo dello Stato nazista.

Ovviamente occorre essere molto attenti a non fare della moneta di Stato uno strumento che crei inflazione, come avvenne con gli assignat della Rivoluzione francese e con le monete inconvertibili dei paesi belligeranti nella Prima e Seconda guerra mondiale. Occorre che sia gestito per stimolare la domanda aggregata, evitando però, ovviamente, che essa sia spinta oltre il potenziale produttivo del sistema economico. Lord Keynes riconobbe a Schacht di aver creato un meccanismo che consisteva «nel risolvere il problema eliminando l’uso di una moneta con valore internazionale e sostituendola con qualcosa che risultava un baratto fra diverse unità economiche. In tal modo riuscì a tornare al carattere essenziale e allo scopo originario del commercio, sopprimendo l’apparato che avrebbe dovuto facilitarlo, ma che di fatto lo stava strangolando. Tale innovazione funzionò bene, straordinariamente bene».

Meccanismo pericoloso? Non di più dello strangolamento dell’economia da parte di un sistema che non permette a questa di uscire da uno stato di folle austerità, in un momento in cui l’economia soffre di una forte scarsità di domanda di beni prodotti rispetto alle risorse di lavoro e di capitale che ha a disposizione. A condizione – come sempre – che i beni che vengono prodotti siano di elevata qualità personale e sociale.

Ovviamente è un meccanismo delicato, che occorre gestire molto accuratamente affinché non scappi di mano. Che sia efficace dipende anche, in modo rilevante, dall’autorevolezza del Governo che lo mette in pratica; autorevolezza sia interna al Paese sia, ancor di più oggigiorno, a livello europeo e mondiale.

Gran parte di ciò che s’individua come necessario per il nostro Paese è bloccato per non creare preoccupazione agli investitori finanziari stranieri, che “potrebbero affossare la nostra economia” (quando poi la quota del debito pubblico posseduta dai non residenti non supera il terzo del totale, e di questo bisognerebbe tener conto anche quando si esecra il fatto che gli interessi sul debito pubblico siano pari al 3,5 per cento del PIL: un’insopportabile distruzione d’ingenti risorse nazionali…).

Per non parlare del fatto che “il debito pubblico supera il PIL, per cui non è sostenibile”; quando il rapporto fra debito pubblico e PIL è semplicemente un indicatore di dimensione del debito pubblico in termini relativi (come facevano un tempo i geografi che rendevano in termini relativi le grandezze economiche di territori differenti esprimendole per numero di abitanti o per kmq.) e non certo un indicatore di capacità di rimborso di un debito pubblico poiché – quando il debito pubblico è di una certa dimensione – la predetta capacità non è data dal potenziale gettito di imposte dirette e indirette ordinarie: un ingente debito pubblico può essere ripagato, per via fiscale, solo con il ricorso a imposte patrimoniali.

In effetti, il male effettivo del debito pubblico italiano sta nel blocco che esso ha imposto nel dibattito e nell’azione politica: un obiettivo intermedio che blocca il raggiungimento di obiettivi più importanti, in quanto concorrono a formare il bene comune. Ma tant’è, e quindi occorre escogitare un qualche meccanismo che attenui il vincolo del debito pubblico, pur in presenza di un rilevante debito pubblico.

Prima di proseguire, facciamo un passo indietro, riandando agli Anni Ottanta (nel corso dei quali rapporto Debito pubblico/PIL passò dal 54 al 92%) e prima metà degli Anni Novanta del secolo scorso (dal 92 al 118%). V’è chi imputa questo alla perdita della sovranità monetaria da parte dello Stato, iniziata con il “divorzio” tra Tesoro dello Stato e Banca d’Italia nel 1981, che abolì l’obbligo (introdotto nel 1975), per la seconda, di comprare titoli del debito dello Stato che fossero rimasti invenduti nelle aste pubbliche di assegnazione dei titoli stessi.Questo “divorzio” aveva avuto tre cause: 1) seguire l’impostazione della politica monetaria statunitense, in quel momento, di tipo significativamente restrittivo; 2) in virtù del credo monetarista, togliere allo Stato il controllo dell’offerta di base monetaria, poiché “la moneta è cosa troppo seria perché sia lasciata in balia dello Stato”; 3) dare un segnale forte ai mercati internazionali che la politica economica italiana avrebbe operato seriamente per combattere l’inflazione dei prezzi. Si ricordi comunque che – a norma dell’art. 123 del Trattato dell’UE (TUE) – non è permessa la monetizzazione dei deficit pubblici, poiché la Banca Centrale Europea (BCE) e le banche centrali dei singoli Paesi membri hanno il divieto categorico di “acquisto diretto di titoli di debito degli Stati membri e di tutti gli organismi di diritto pubblico o delle imprese pubbliche degli Stati membri”, oltre che di concessioni agli stessi di “qualsiasi forma di facilitazione creditizia”.

La spiegazione sopra riportata è alquanto debole, poiché il “divorzio” non significò cessazione immediata dell’acquisto di titoli pubblici di nuova emissione da parte della Banca d’Italia, la quale continuò a comprarli, in totale autonomia, per quasi tutti gli Anni Ottanta, e in questi anni il rapporto Debito pubblico /PIL – come si è visto – prese ad aumentare in modo continuativo e rilevante, e poi per il fatto che la Banca d’Italia cessasse di comprare titoli del debito pubblico, di per sé, non portava a ridurre il debito pubblico, bensì la quota di esso nei confronti della Banca d’Italia.

La spiegazione della crescita impetuosa del rapporto in parola deve quindi essere trovata altrove: nella forte crescita della spesa dello Stato per interessi sul suo debito e, negli Anni Ottanta, nella forte presenza di disavanzi primari (al netto dell’ammontare degli interessi passivi pubblici, la cui entità portò il rapporto fra disavanzi complessivi e PIL a superare l’11%) e anche, negli Anni Novanta, la flessione della dinamica del PIL, a causa della componente prezzi. D’altra parte, la diminuzione del rapporto Debito pubblico/PIL dal 118% del 1996 al 101% del 2004 fu dovuta sia all’abbassamento dell’entità degli interessi passivi sia a un significativo avanzo primario conseguente alla manovra dei governi dell’Ulivo di rincorsa per l’aggancio alla moneta unica europea.

In definitiva, la perdita della sovranità monetaria dello Stato italiano non ha avuto significative ripercussioni d’incentivazione sul rapporto Debito pubblico/PIL. Ad ogni modo, il rapporto in parola ha ripreso a crescere negli Anni Dieci del corrente secolo, arrivando al valore 132% nel 2016 (e stabilizzandosi su quota 131-132% nel biennio 2017-2018): ancora una volta sono stati gli interessi passivi a guidare l’aumento, affiancati dalla riduzione degli avanzi primari e dalla mancanza di crescita del PIL nominale.

A questo punto, riprendiamo la domanda anticipata sopra: come fare a permettere una politica fiscale espansiva senza far aumentare il debito pubblico?

Una via è data dal far diretto riferimento al rapporto Debito pubblico/PIL: che si continui ad aumentare il Debito pubblico in conseguenza di un deficit di bilancio pubblico che aumenta e che, attivando un moltiplicatore della domanda aggregata che fa aumentare il PIL di due volte l’aumento del deficit pubblico, fa ridurre il rapporto Debito pubblico/PIL (130/100 che diventa 131/102 = 1,28 e non invece che diventi 129/98 = 1,32, che si avrebbe se si operasse per ridurre debito pubblico e PIL). Ma questo processo di riduzione del debito pubblico sarebbe di dimensioni contenute e comunque lento a realizzarsi.

Un’altra via sarebbe un’azione politica concertata a livello comunitario che, per lo meno per il presente, veda il deficit pubblico calcolato al netto delle spese pubbliche d’investimento e quelle, anche correnti, per sanità, istruzione, giustizia, recupero dei patrimoni ambientali e architettonici; tutte spese che concorrerebbero ad allungare il lato dell’offerta aggregata e non solo il lato della domanda aggregata, come fanno le altre spese correnti. Il che è riconoscere che gli obiettivi e i vincoli di natura meramente quantitativa sono inadeguati; essi devono essere espressi anche in termini qualitativi. Ovviamente questo toglierebbe una parte rilevante del freno a una politica fiscale espansiva, ma farebbe aumentare il debito pubblico; la presenza di quest’ultimo non andrebbe però a bloccare la prima. Analogamente, la presenza del debito pubblico non andrebbe a indebolire la capacità di attivare una politica fiscale espansiva qualora fosse eliminato il predetto art. 123 del TUE e quindi fosse possibile finanziare deficit pubblici con la creazione di nuova base monetaria, eliminando quindi eventuali spiazzamenti della domanda privata conseguenti ad aumenti dei tassi d’interesse, che altrimenti si potrebbero avere.

Un’altra via ancora sarebbe evinta dallo statuto del SEBC (Sistema Europeo di Banche Centrali) e della BCE (art. 14, comma 4): «Le banche centrali nazionali possono svolgere funzioni diverse da quelle specificate nel presente statuto, a meno che il Consiglio Direttivo decida, a maggioranza dei due terzi dei votanti, che tali funzioni interferiscono con gli obiettivi e i compiti del SEBC. Tali funzioni sono svolte sotto la piena responsabilità delle banche centrali nazionali e non sono considerate come facenti parte delle funzioni del SEBC».

Mi domando come la maggioranza dei due terzi del Consiglio Direttivo del SEBC potrebbe – sul piano politico – cassare l’iniziativa della banca centrale di un Paese volta ad evitare lo strangolamento della sua economia – con evidenti forti ricadute negative occupazionali e sociali – causato da una politica di austerità, imposta dalle istituzioni dell’Unione Europea, per rispettare supposti obiettivi di stabilità finanziaria che – alla luce di una corretta interpretazione teleologica e sempre che si sia in presenza di stabilità dei prezzi – sono secondari rispetto agli obiettivi primari della piena occupazione e del progresso sociale, alla realizzazione dei quali lo stesso SEBC – ai sensi dell’art. 2 del proprio statuto – ha il dovere di concorrere!

Ma perché lo Stato di un paese dell’Eurozona non può emettere, lui stesso, mezzi monetari a sola circolazione interna nel Paese stesso, con cui pagare merci, servizi e uso di fattori produttivi acquisiti per produrre consumi pubblici o per realizzare investimenti pubblici o attuare interventi di riduzione del gettito fiscale? Gli Stati e le banche centrali diversi dalla BCE non possono emettere banconote e moneta a corso legale in tutta l’Eurozona (art. 128 del Trattato per il Funzionamento dell’Unione Europea), ma nulla vieta l’emissione di biglietti di Stato a sola circolazione interna al singolo Paese.

In altre parole, lo Stato crea una “criptomoneta” (la moneta ufficiale rimane l’euro) emessa per finanziare una politica monetaria espansiva, a parità di moneta ufficiale e senza che il deficit di bilancio vada a toccare il valore del debito pubblico. La criptomoneta potrebbe avere un impiego limitato ad acquisti di beni (merci e servizi) all’interno del paese, onde evitare che prenda la via dei mercati finanziari (la maggior parte delle criptomonete non sono monete liberamente spendibili, ma hanno un campo d’impiego fissato dal soggetto che le crea e accettato da chi le utilizza).

Sarebbe il modo per realizzare una politica espansiva senza creare euro – la cui creazione aspetta alla sola BCE – e sottraendosi alla morsa dei mercati finanziari internazionali. D’altra parte, perché ridurre la fattispecie della moneta ai soli debiti bancari (della banca centrale e delle banche ordinarie)?

Possibile? Sì, lo dimostrano casi della storia. Il più rilevante fu il Programma MEFO, creato da Hjalmar Schacht, Ministro dell’economia tedesco dal 1934 al 1937. Chi vendeva beni allo Stato tedesco non riceveva marchi, ma cambiali-MEFO, garantite dallo Stato, che potevano circolare nell’economia ed essere scontate presso la Reichsbank, rappresentando uno strumento monetario parallelo. In questo modo la spesa pubblica poteva svolgere un’azione espansionistica senza far aumentare la circolazione monetaria ufficiale, bloccata dai rigidi vincoli del Trattato di Versailles, che avevano affossato la Repubblica di Weimar. Costituì lo strumento per la rinascita dell’economia tedesca nel primo periodo del regime nazista; strumento di sviluppo dell’economia e dell’occupazione ma, ahimè, anche del riarmo dello Stato nazista.

Ovviamente occorre essere molto attenti a non fare della moneta di Stato uno strumento che crei inflazione, come avvenne con gli assignat della Rivoluzione francese e con le monete inconvertibili dei paesi belligeranti nella Prima e Seconda guerra mondiale. Occorre che sia gestito per stimolare la domanda aggregata, evitando però, ovviamente, che essa sia spinta oltre il potenziale produttivo del sistema economico. Lord Keynes riconobbe a Schacht di aver creato un meccanismo che consisteva «nel risolvere il problema eliminando l’uso di una moneta con valore internazionale e sostituendola con qualcosa che risultava un baratto fra diverse unità economiche. In tal modo riuscì a tornare al carattere essenziale e allo scopo originario del commercio, sopprimendo l’apparato che avrebbe dovuto facilitarlo, ma che di fatto lo stava strangolando. Tale innovazione funzionò bene, straordinariamente bene».

Meccanismo pericoloso? Non di più dello strangolamento dell’economia da parte di un sistema che non permette a questa di uscire da uno stato di folle austerità, in un momento in cui l’economia soffre di una forte scarsità di domanda di beni prodotti rispetto alle risorse di lavoro e di capitale che ha a disposizione. A condizione – come sempre – che i beni che vengono prodotti siano di elevata qualità personale e sociale.

Ovviamente è un meccanismo delicato, che occorre gestire molto accuratamente affinché non scappi di mano. Che sia efficace dipende anche, in modo rilevante, dall’autorevolezza del Governo che lo mette in pratica; autorevolezza sia interna al Paese sia, ancor di più oggigiorno, a livello europeo e mondiale.

Le ultime tre righe dell’articolo collocano la proposta fra le cose impossibili. Limitiamoci a creare le condizioni per aumentare la domanda anche attraverso investimenti pubblici da tenere fuori dai vincoli debito/pil

Caro Buat concentriamoci sul senso profondo dell’articolo di Ciravegna, soprattutto la seconda parte di esso: la creazione di una criptomoneta a circolazione interna è da parte di numerosi economisti che tuttavia non osano alzare troppo la voce considerata una delle soluzioni possibili; una misura centrale nella miscela di azioni che è urgente adottare. Grazie Ciravegna. Argomento da approfondire proposta da rilanciare. Se gli amici del PD anziché pensare con timore e tremore al ditino ammonitore di qualche tedesco o di Rutte o di Tusk (Junker forse no: talmente trasformista…) e reagire come beghine scandalizzate di fronte a queste idee fungessero loro da (futuro) governo autorevole capace di liberarsi dalle strette dell’ortodossia austeritaria forse… PD batti un colpo.